在经历了2024年近百亿元的亏损之后,TCL中环的经营状况在2025年上半年仍未出现明显改善。

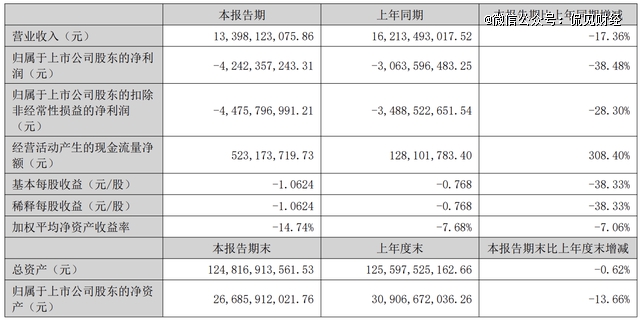

根据最新披露的财务数据,TCL中环上半年实现营业收入133.98亿元,同比下降17.36%;归属母公司股东的净利润亏损42.42亿元,较去年同期扩大了38.48%。此外,扣除非经常性损益后的亏损更是达到44.76亿元。

从行业环境来看,尽管今年上半年光伏市场迎来了一波短暂的“抢装潮”,但TCL中环的业绩表现依然未能得到有效改善。

据官方统计,2025年1-5月国内新增光伏装机量高达197.85GW,同比增长约150%。然而,这波需求高峰主要集中在上半年,尤其是4月底前的抢装潮导致市场短期内供需失衡。随着政策调整,工商业分布式光伏项目在4月30日后无法再享受全额上网补贴,这直接推动了市场的提前释放。

然而,在市场需求集中释放的同时,TCL中环却未能实现业绩回升。相反,公司上半年的亏损进一步扩大,营业收入和净利润双双同比下降。这表明公司在经营过程中面临着多重挑战。

从内部因素来看,TCL中环在过去一年半的时间里累计亏损已接近130亿元。与此同时,公司的负债规模持续攀升,截至二季度末总负债超过800亿元,资产负债率也较去年同期有所上升。这些财务压力无疑对公司经营构成了不小的影响。

从外部环境来看,随着“抢装潮”的结束,光伏行业下半年的市场需求可能会出现明显回落。这将直接影响硅片等上游产品的销售情况,进一步加剧TCL中环面临的市场压力。

作为全球硅片市场的龙头企业,TCL中环在2024年的硅片出货量达到125.8GW,同比增长10.5%,市占率保持在18.9%的水平。其中,大尺寸硅片(210系列)出货量为60.4GW。

然而,硅片价格的持续下跌严重影响了公司的盈利能力。2024年,主流规格硅片的价格跌幅显著,N型G12R单晶硅片在6月初的成交价较年初高点下降了约30%。这种价格压力直接反映在公司毛利率上:上半年光伏硅片的毛利率为-23.74%,光伏组件的毛利率也仅为-6.2%。

库存方面,截至二季度末,TCL中环的存货规模为63.17亿元。在产品价格持续下滑的情况下,这部分库存无疑带来了较大的减值压力。

面对困境,TCL中环正在努力推进一体化转型战略。一方面,公司通过增持股权,将环晟光伏转变为全资子公司;另一方面,在海外收购Maxeon股权以扩大组件业务布局。然而,这一转型过程面临着巨大挑战。据统计,TCL中环对Maxeon的累计投资已达到8.9亿美元,约合人民币61.57亿元,但Maxeon连续两年的亏损仍给公司带来了显著的投资损失。

总体来看,TCL中环目前正处于内外交困的状态。一方面,市场需求的不确定性和行业竞争的加剧使其面临较大的经营压力;另一方面,持续亏损导致财务负担加重,资产负债率和负债总额双双上升,现金流也呈现净流出状态。

在光伏行业整体处于底部调整的大背景下,TCL中环的“苦日子”似乎远未结束。如何在市场波动中保持稳定经营,并推动一体化战略落地,将是公司未来能否走出困境的关键所在。