近年来,国内部分企业选择将上市目标从A股转向港股。这些公司中,杭州铜师傅文创(集团)股份有限公司(以下简称"铜师傅")的经历尤为引人注目。

今年5月9日,铜师傅向港交所提交了上市申请,由招银国际担任保荐人。然而,在11月9日,由于招股书有效期届满未及时更新,其上市申请一度显示失效。但仅仅两天后,情况便出现转机——11月11日,港交所官网正式受理了铜师傅的上市申请。

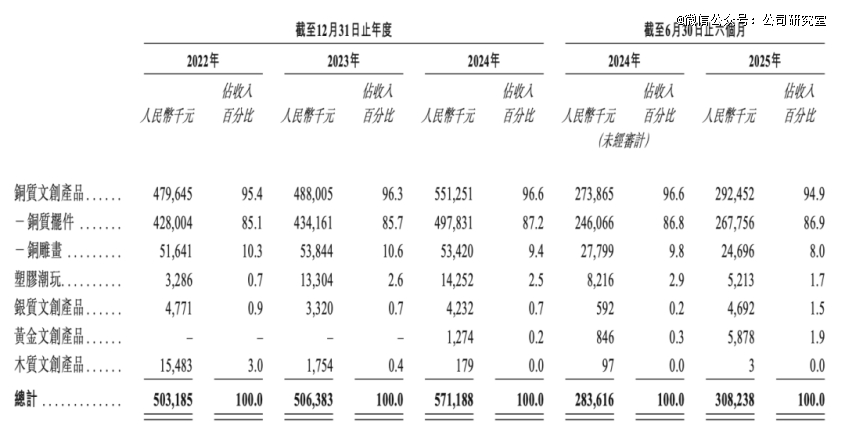

资料显示,铜师傅的核心业务聚焦于铜质文创产品领域。2024年,公司实现营业收入5.71亿元,在国内铜质文创市场占据35%的份额。然而,这个细分领域的局限性也给企业发展带来了挑战。

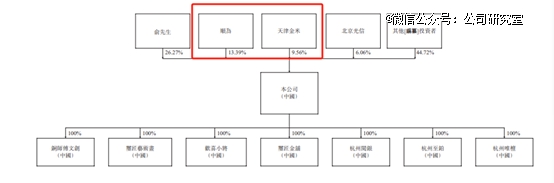

值得注意的是,铜师傅的股东结构中,创始人俞光以26.27%的持股比例位列第一大股东。而顺为资本和天津金米(均为小米系关联方)合计持有22.95%的股份,成为第二、第三大股东。

铜师傅与雷军及其小米团队的渊源可以追溯到早期融资阶段。据公开报道,在一次路演中,俞光凭借独特的创业故事和产品展示赢得了雷军的关注。尽管最初只被安排20分钟的见面时间,但最终的沟通持续了一个半小时之久。

这次成功的融资不仅为铜师傅带来了资金支持,更重要的是引入了小米系在供应链管理、渠道建设和市场洞察等方面的优势资源。雷军本人也多次对这家企业给予高度评价。

从财务数据来看,铜师傅近年来的经营表现较为稳定。2022-2025年上半年,公司营业收入分别为5.03亿、5.06亿、5.71亿元和3.08亿元;净利润则在经历短暂调整后实现反弹,2024年达到7898.2万元。

但与此同时,铜师傅的业务结构也暴露出明显的局限性。其营业收入高度依赖铜质文创产品,该类产品收入占总营收的比例始终保持在95%以上。尽管公司在尝试扩展业务线,但在其他领域尚未取得实质性突破。

数据显示,国内铜质工艺市场从2019年的11亿元增长至2024年的16亿元,预计到2029年市场规模约为23亿元。这种相对有限的市场空间,给企业的可持续发展带来了挑战。

在尝试寻找第二增长曲线方面,铜师傅的努力并不顺利。目前,公司已将产品线扩展至五大品类,包括塑胶潮玩、银质文创、黄金文创和木质文创等。但在这些新业务领域,公司的收入贡献仍然非常有限。

以最具潜力的塑胶潮玩为例,尽管市场空间广阔,但与泡泡玛特、布鲁可等同类企业相比,铜师傅在产品定位、价格区间等方面仍存在明显劣势。这种差距使得公司在开拓新市场时面临更大的竞争压力。

综合来看,铜师傅在港股市场的上市之路虽然取得了一定进展,但其业务结构单一性和市场空间的局限性仍然对其未来发展构成挑战。能否成功突破这些瓶颈,将决定公司未来的成长潜力和投资价值。