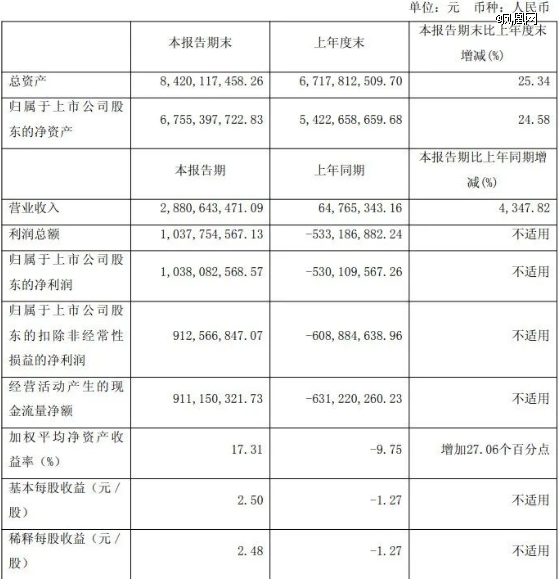

近期,寒武纪(688256.SH)发布的半年报在资本市场引发了广泛关注。数据显示,2025年上半年,公司实现营业收入28.81亿元,同比增长高达4347.82%;归属于母公司股东的净利润达到10.38亿元,相比去年同期的亏损5.3亿元实现了扭亏为盈,基本每股收益也从-1.27元大幅提升至2.5元。

尤为引人注目的是第二季度的表现,营收达到17.69亿元,同比增长4425.01%,净利润更是高达6.83亿元,成功扭转去年同期亏损3.03亿元的局面。这份财报不仅显示出公司的财务改善,更标志着寒武纪从长期亏损的困境中逐步走出。

然而,这一成绩背后不仅是数字的增长,更是一个复杂故事的开始。财报只是一个起点,更大的变化发生在资本市场。

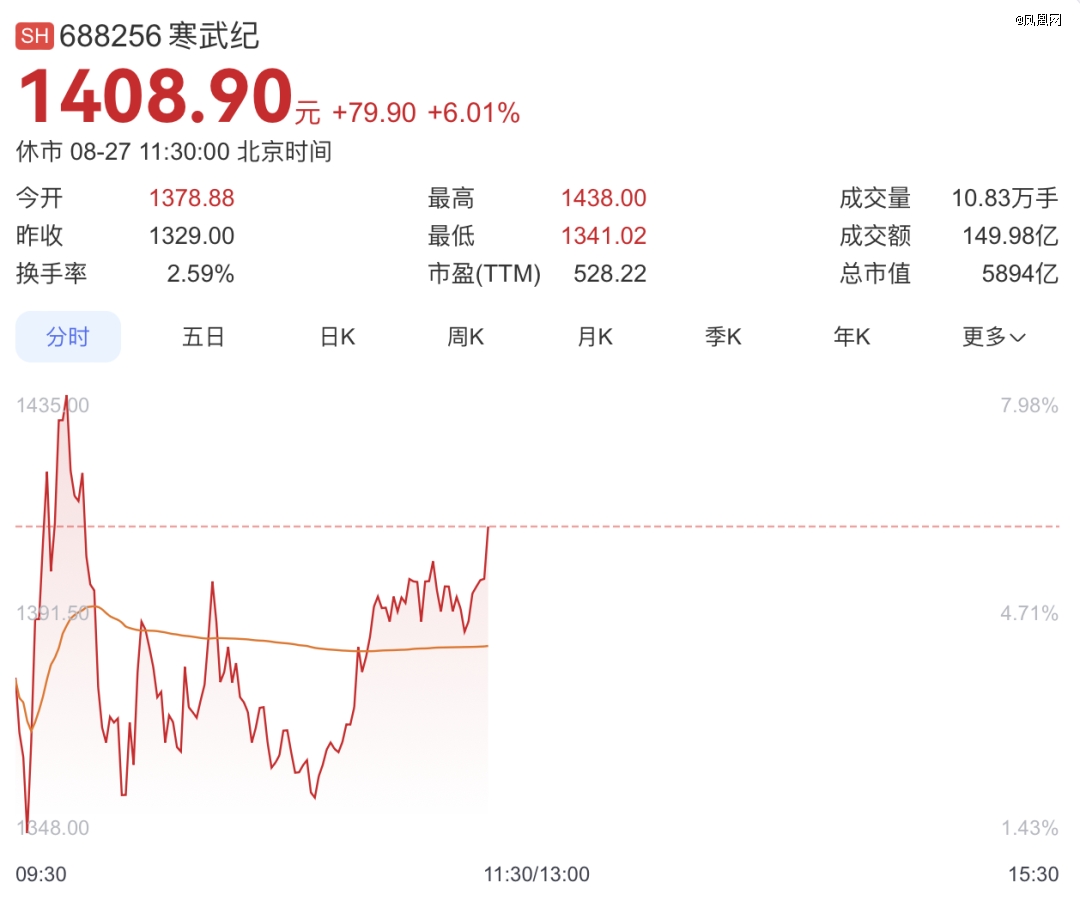

8月22日,寒武纪盘中涨幅接近14%,总市值突破4940亿元,首次超越中芯国际,成为科创板市值之首。当日成交额高达119.3亿元,位居科创板榜首。

仅仅五天后,8月27日,寒武纪股价再创新高,突破1400元/股,触及1438元/股,总市值达到5700多亿元。这一增长速度令人瞩目,茅台作为消费股的代表,其股价最高为1484元,而寒武纪凭借“算力概念”迅速崛起,在短时间内实现了市值翻倍。

尽管市场传闻某大厂在寒武纪芯片上完成了DeepSeek-R2大模型测试,推理效率甚至超过英伟达H20,但公司随后否认了这一消息。然而,资本市场的热情并未因此消退。

从技术角度来看,寒武纪与国际巨头仍存在显著差距。其MLU590的FP16算力仅为英伟达GB200的6%,制程工艺也相对落后,目前主要产品采用7nm制程,而英伟达已推出4nm及HBM3e显存技术。

不过,在国内市场,寒武纪依然处于领先地位。与海光、摩尔线程等企业相比,其在算力和显存带宽方面具有一定优势,但在部分场景下仍落后于华为昇腾910B。

作为寒武纪的核心人物,创始人陈天石的身家与公司命运紧密相连。凭借千元股价,他的财富估值在1100亿至1700亿元之间。

然而,公司的成功离不开对国产算力需求爆发窗口期的精准把握。寒武纪目前主要依赖云端AI芯片的大单收入,但客户集中度较高,前五大客户贡献了94.63%的营收,其中最大客户的占比甚至达到79.15%。

过去几年中,寒武纪的客户群体经历了多次变化。从早期对华为海思的高度依赖,到后来与国资平台的合作,再到如今集中于智能计算集群项目,公司的客户结构始终存在不稳定因素。

可以说,寒武纪的发展是一场“豪赌”。如果成功,中国可能诞生一家具有全球竞争力的AI芯片企业;如果失败,它或许只是资本市场上一个短暂的故事。尽管财报数据令人振奋,但真正的考验才刚刚开始。