近日,国产AI芯片领域的龙头企业寒武纪股价持续攀升,一度触及千元关口,引发了市场广泛关注。

尽管投资者普遍认为当前股价已处于高位,未来面临的风险可能大于潜在收益,但市场热度依旧不减。次日,寒武纪股价在920元价位附近震荡,展现出较强的抗跌能力。

回顾过去一年,寒武纪的股价经历了显著上涨。近期的快速拉升再次点燃了投资者对国产AI芯片的信心,同时也引发了对其高估值是否过高的争议。

股价飙升背后的驱动因素

此轮寒武纪股价的上涨始于一则市场传闻。8月12日有消息称公司计划增加晶圆采购量,预计下半年业绩将超预期。受此影响,当日股价涨停,涨幅达20%。尽管公司当晚辟谣,但投资者热情不减,三个交易日内累计涨幅超过30%。

这一现象反映了市场对"国产算力链补涨"的强烈预期。与美股中相关企业如中际旭创、沪电股份等近期的大幅上涨相比,寒武纪此前的表现相对平淡。

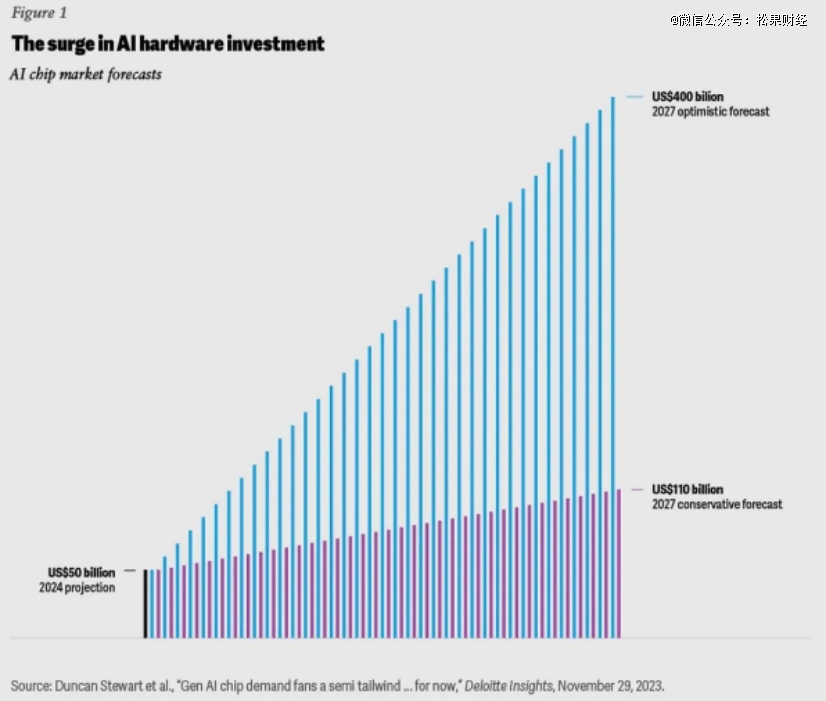

从行业基本面来看,AI芯片的需求持续增长。全球主要科技公司正在加大对AI基础设施的投资。德勤预测,到2027年,全球AI芯片市场规模将达到4000亿美元。

然而,供给端仍面临挑战。高端AI芯片市场长期被英伟达等海外企业垄断。近期关于"H20芯片性能受限"及"Blackwell芯片阉割版"的传闻进一步加剧了对国产替代的需求预期。

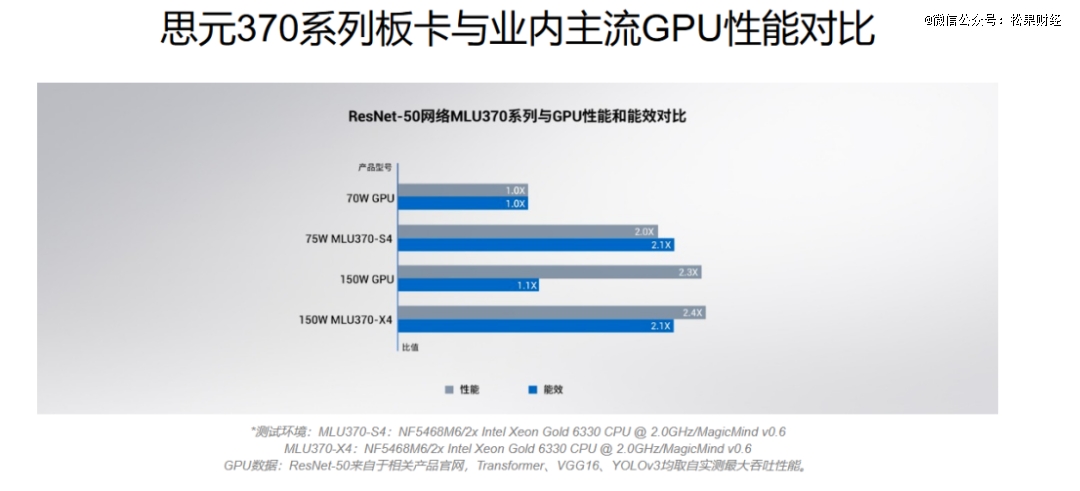

作为国内少数能量产7nm制程云端AI训练芯片的企业,寒武纪在技术性能和价格优势上展现出竞争力。其产品与英伟达、华为海思的同类芯片相比,在性能功耗比方面表现相当。

此外,寒武纪构建了完整的云、边、端产品矩阵和生态系统,在AI芯片领域具有稀缺性。

大客户订单支撑业绩

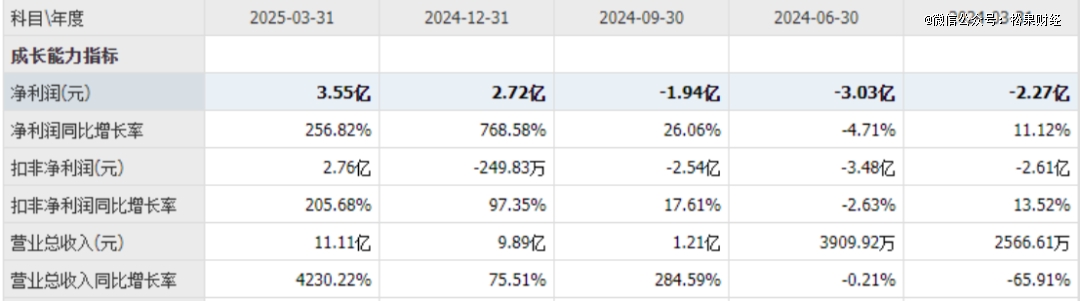

近期财报显示,2025年一季度寒武纪实现营收11.11亿元,接近2024年全年水平;净利润3.55亿元,连续两个季度盈利,环比增长31%。

订单的爆发式增长是推动业绩的主要动力。字节跳动单季度采购思元590芯片超6万片,贡献收入约6亿元;国家电网和中国移动等大客户的需求也为公司带来可观收益。

这些成绩不仅验证了寒武纪的技术实力,也打破了市场对其"国产AI芯片无大客户"的质疑。字节跳动、阿里巴巴、腾讯等互联网巨头以及三大通信运营商的大规模采购需求,为寒武纪未来发展奠定了坚实基础。

寒武纪正从技术投入期向商业落地期过渡,这一转型在二季度财报中可能得到进一步验证。

高估值下的隐忧

尽管业绩表现亮眼,但3.55亿元净利润中有部分来自政府补助和信用减值损失转回。刨除这些因素,核心业务的真实利润约为2.76亿元。

目前,寒武纪市值接近3900亿,对应市盈率达到271.8倍,远高于行业平均水平。这种估值与业绩的错配反映了市场对其高增长预期的投资情绪。

但需要关注的是,国产半导体上游"卡脖子"问题可能影响订单释放。近期日本光刻胶厂良率波动导致部分芯片厂减产,显示供应链稳定性的重要性。

与英伟达相比,寒武纪在生态壁垒和供应链掌控能力上仍有差距。英伟达CUDA平台拥有超过400万开发者,并与OpenAI等头部公司深度绑定,形成强大的生态系统。

尽管面临诸多挑战,寒武纪作为国产AI芯片的领军企业,在科技自主战略中具有重要地位。投资者需理性看待当前高估值,关注其技术迭代、成本控制和生态建设能力的持续提升。