骑行热的消退比人们预期的更加迅速。

曾经在城市街头颇为引人注目的景象——身着专业骑行装备、结伴而行的骑行大军,如今已难觅踪影。这种变化从2024年下半年开始变得尤为明显,往日里络绎不绝的骑行队伍逐渐减少。

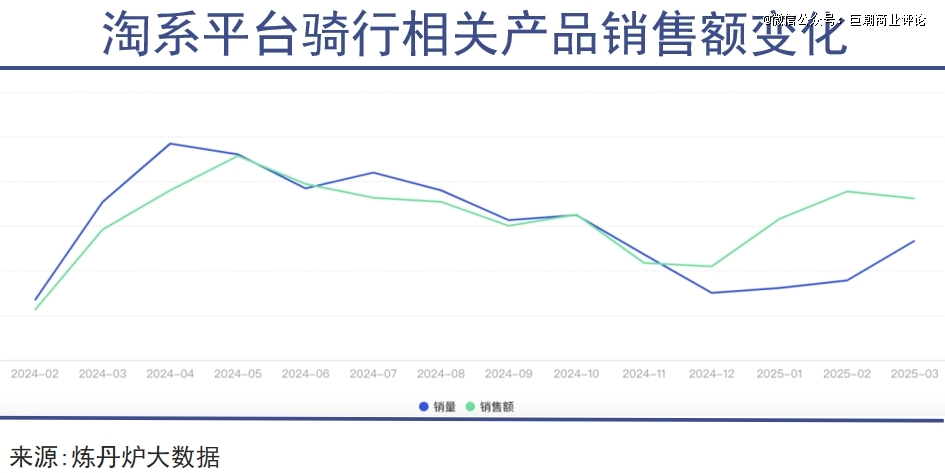

据中国自行车协会的数据统计,2024年上半年,在"骑行热"的推动下,中高端运动自行车市场销量显著增长,其中国产品牌的中高端产品同比增长超过20%。然而,从同年8月起,市场需求开始出现明显下滑。

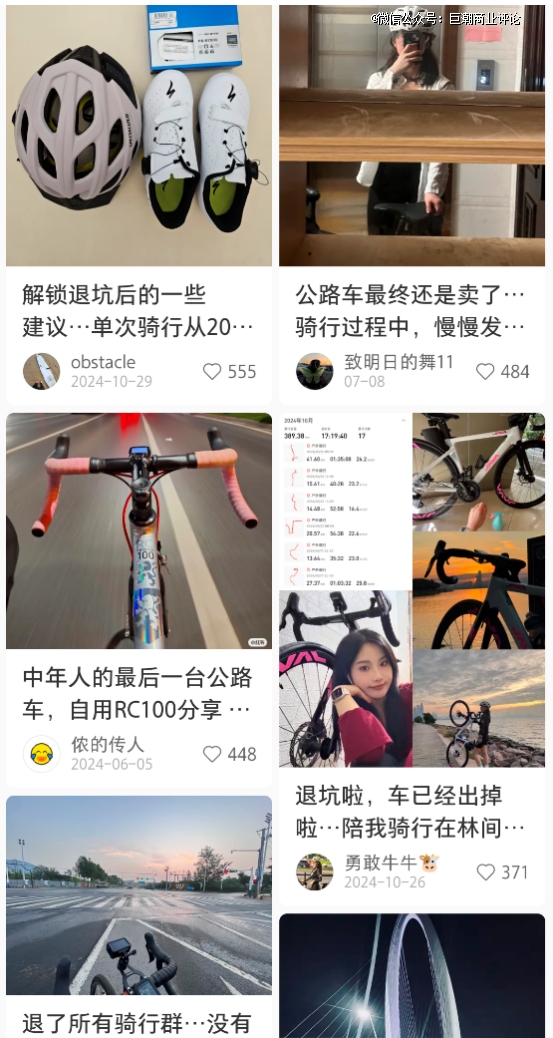

最显而易见的变化体现在二手平台上,转卖数量大幅增加。许多卖家坦言,自己当初购买装备是出于一时热情,实际使用次数寥寥无几,最终只能以低价出让。这种"冲动消费"的现象在骑行圈中屡见不鲜。

随着热度的消退,那些因市场火爆而盲目扩张的企业如今面临着库存积压和业绩下滑的困境。例如,知名自行车零部件品牌禧玛诺发布的最新财报显示,其合并净利润同比大幅下降60%,主要原因是受中国市场需求回落的影响,公司零部件销售额同比下降了40%。

近年来,骑行运动的兴起与人们对健康的关注提升密不可分。户外活动的集体热潮推动了骑行这项原本小众的运动走向大众视野。其兼具运动性、社交性和户外性的特点,加之国内非机动车道等基础设施的完善,为骑行热的出现创造了有利条件。

2022年是骑行市场高速发展的转折点。数据显示,当年自行车行业营收增速仅为3%,但利润却同比增长了超过20%。其中很大一部分增长得益于骑行爱好者的消费贡献——中高档自行车内销同比增长超过30%。

在骑行最火爆的时期,部分"网红款"车型一度供不应求。消费者若想购买特定款式,往往需要提前数月预订。这种情况在一些自行车专卖店尤为明显,某些热门车型甚至常年断货。

然而,与飞盘、露营等其他户外运动类似,骑行热潮同样未能逃脱"快速崛起又迅速降温"的命运。在社交平台上,关于"退坑"的帖子越来越多,最常见的原因是骑行对时间和金钱的要求较高,只有时间充裕且舍得花钱的人才能长期坚持。

社交平台上的"骑行退坑"现象增多

曾经热闹非凡的骑行俱乐部微信群,如今常常面临活动通知多次发布却难以凑齐人数的情况。这种冷清与两年前的盛况形成鲜明对比。

在市场供给层面,相关产业正在经历一轮深刻的调整。数据显示,截至2024年二季度,主要自行车品牌的库存过剩比例已达到30%-45%不等。与此同时,二手平台上的低价销售进一步压缩了厂商的利润空间。

面对市场变化,一些国际品牌也未能幸免。例如,荷兰Accell集团在2024年亏损超过28.6亿元人民币;曾经备受中产阶级青睐的"自行车界劳斯莱斯"小布品牌,其利润跌幅更高达99%。

尽管市场遇冷,但这并不意味着行业将走向衰退。数据显示,核心骑行人群的消费依然保持强劲。真正的高粘性用户仍在持续投入。

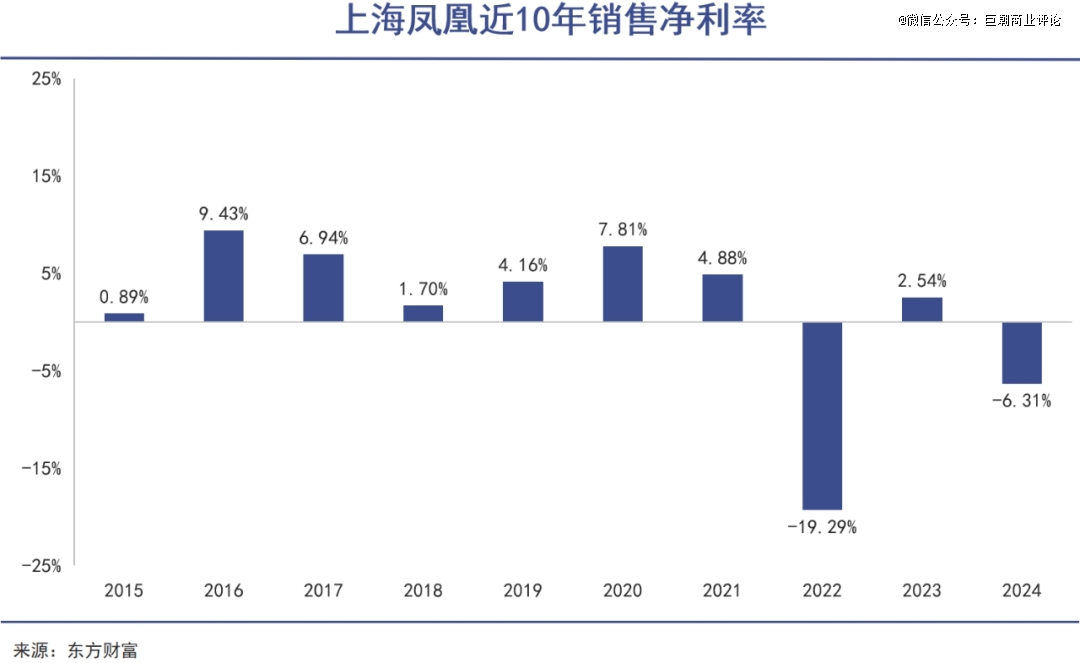

值得注意的是,在过去几年里,国内自行车企业的盈利能力与国际品牌相比存在明显差距。例如,上海凤凰历年销售净利率始终未能突破10%,而禧玛诺的利润率常年维持在15%-20%之间。

对于国内自行车行业而言,当前的市场调整期恰恰提供了一个难得的反思和转型机会。通过深耕核心用户群体,在中高端产品上持续发力,并在整车和零配件领域提升品牌价值,中国自行车产业有望在未来实现更稳健的发展。